Çerkezköy Belediyesi’nin yıllık 10 milyon TL’lik geliri kesildi

1 Temmuz 2017 Cumartesi tarih ve 30111 sayılı Resmi Gazete’de yayımlanan 7033 numaralı Kanun’la; 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesinin (m) fıkrasına parantez içi ibareden sonra gelmek üzere ‘ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar’ ibaresi eklendi. Yapılan bu değişiklikle ibarede belirtilen binalar Bina Vergisi’nden daimi olarak muaf kılındı. Bu yeni gelişmeyle birlikte Çerkezköy Belediyesi’nin, yıllık yaklaşık olarak 10 milyon TL vergi geliri kesilmiş oldu

SANAYİCİLER EMLAK VERGİSİ’NDEN MUAF KILINDI

29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun, daimi muaflıkları belirten 4 üncü maddesinin (m) fıkrasına parantez içi ibareden sonra gelmek üzere ‘ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar’ ibaresi eklenmesiyle Çerkezköy Belediyesi, yıllık yaklaşık 10 milyon TL’lik gelirden oldu.

ESKİ BORÇLARI KAPATMAYA ÇALIŞIRKEN BİR DE GELİRLERİ KESİLDİ

Eski dönem Belediyesi’nin vergi borçlarını yapılandırarak aylık ortalama 700 bin TL’lik bir borç ödeyen Çerkezköy Belediyesi’nin, yapılan kanun değişikliğiyle bir de yıllık 10 milyon TL’lik geliri kesildi.

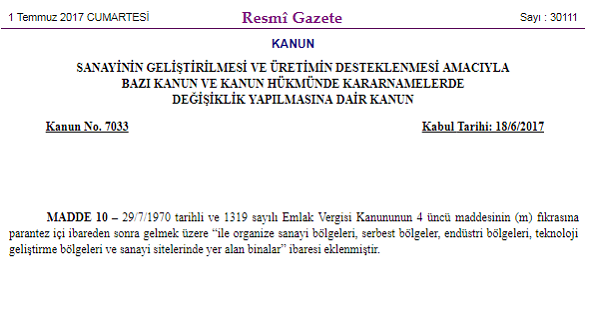

RESMİ GAZETE YAYIMLANAN DEĞİŞİKLİK

1 Temmuz 2017 Cumartesi tarih ve 30111 sayılı Resmi Gazete’de yayımlanan 7033 numaralı Kanun’un 10’uncu maddesi şu şekilde:

MADDE 10 – 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesinin (m) fıkrasına parantez içi ibareden sonra gelmek üzere “ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar” ibaresi eklenmiştir.

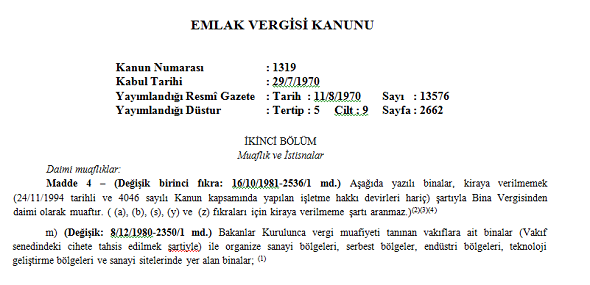

MADDE 4 (M) FIKRASININ YENİ HALİ

29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesi ve (m) fıkrasın yeni hali ise şu şekilde:

Daimi muaflıklar:

Madde 4 – (Değişik birinci fıkra: 16/10/1981-2536/1 md.) Aşağıda yazılı binalar, kiraya verilmemek (24/11/1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla Bina Vergisinden daimi olarak muaftır. ( (a), (b), (s), (y) ve (z) fıkraları için kiraya verilmeme şartı aranmaz.)(2)(3)(4)

m) (Değişik: 8/12/1980-2350/1 md.) Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ait binalar (Vakıf senedindeki cihete tahsis edilmek şartiyle) ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar; (1)

Haber: Uğur Kılıç

29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun, daimi muaflıkları belirten 4 üncü maddesinin (m) fıkrasına parantez içi ibareden sonra gelmek üzere ‘ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar’ ibaresi eklenmesiyle Çerkezköy Belediyesi, yıllık yaklaşık 10 milyon TL’lik gelirden oldu.

ESKİ BORÇLARI KAPATMAYA ÇALIŞIRKEN BİR DE GELİRLERİ KESİLDİ

Eski dönem Belediyesi’nin vergi borçlarını yapılandırarak aylık ortalama 700 bin TL’lik bir borç ödeyen Çerkezköy Belediyesi’nin, yapılan kanun değişikliğiyle bir de yıllık 10 milyon TL’lik geliri kesildi.

RESMİ GAZETE YAYIMLANAN DEĞİŞİKLİK

1 Temmuz 2017 Cumartesi tarih ve 30111 sayılı Resmi Gazete’de yayımlanan 7033 numaralı Kanun’un 10’uncu maddesi şu şekilde:

MADDE 10 – 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesinin (m) fıkrasına parantez içi ibareden sonra gelmek üzere “ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar” ibaresi eklenmiştir.

MADDE 4 (M) FIKRASININ YENİ HALİ

29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesi ve (m) fıkrasın yeni hali ise şu şekilde:

Daimi muaflıklar:

Madde 4 – (Değişik birinci fıkra: 16/10/1981-2536/1 md.) Aşağıda yazılı binalar, kiraya verilmemek (24/11/1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla Bina Vergisinden daimi olarak muaftır. ( (a), (b), (s), (y) ve (z) fıkraları için kiraya verilmeme şartı aranmaz.)(2)(3)(4)

m) (Değişik: 8/12/1980-2350/1 md.) Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ait binalar (Vakıf senedindeki cihete tahsis edilmek şartiyle) ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar; (1)

Haber: Uğur Kılıç